2025年上半年,国内乳业上市公司财报披露完毕,行业正式步入存量竞争新阶段。数据显示,28 家上市乳企营收总额同比降1.05%,净利润总额同比降14.83%,曾经的高速增长态势不再,转型压力凸显。

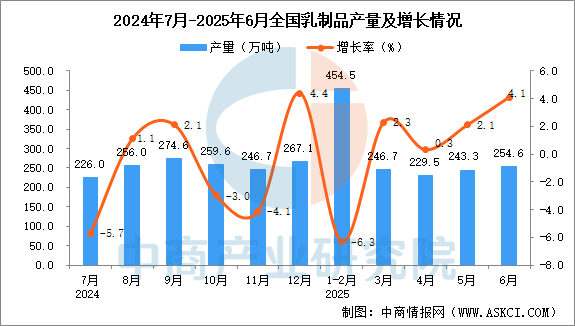

从行业基本面看,2025年 1-6 月全国乳制品产量1433万吨,同比微降0.3%,虽较2024年全年2% 的降幅有所好转,但需求仍显疲软。尼尔森IQ数据进一步显示,1-5月全国液态奶销售额同比下滑7.5%,其中线下渠道降9.7%,线上 4.8%的增长难以填补缺口,行业正从 “量价齐升” 转向 “量稳价弱”。

头部乳企表现分化明显:伊利股份以619.33亿元营收领跑,同比增3.37%,净利润72亿元,核心液态奶板块从2024年全年降12.3%回升至上半年增2.06%;蒙牛乳业营收415.6亿元,同比降6.9%,但降幅较去年同期收窄,低温鲜奶业务增超20%成亮点;而光明乳业、中国飞鹤营收净利润双双下滑,前者营收124.7亿元降 1.9%、净利2.2亿元降 22.5%,后者营收91.5亿元降 9.98%、净利降46.66%。区域乳企及上游牧场压力更大,皇氏集团、燕塘乳业等 “双降”,优然牧业、现代牧业等上游企业出现亏损。

细分赛道中,常温液态奶遇冷,2025年一季度常温纯牛奶、常温酸奶销售额同比分别降13.44%、18.45%,仅高端常温奶保持稳定;与之相反,低温品类逆势崛起,同期低温鲜奶、低温酸奶销售额分别增2.51%、2.58%,市场份额同步提升。

企业纷纷加码低温赛道:蒙牛 “每日鲜语” 系列拓展多款新品,低温鲜奶业务增超20%;伊利推金典4.0g乳蛋白鲜牛奶等,低温白奶营收增逾20%;新乳业低温品类销额增超 10%,“活润” 系列增速超40%。此外,奶粉业务表现稳健,伊利奶粉及奶制品业务增14.3% 至165.78 亿元;奶酪品类延续增长,蒙牛妙可蓝多奶酪业务收入21.36亿元增 14.85%,餐饮渠道增速超 30%。

千亿规模的B端市场(餐饮、茶饮、咖啡等)成为乳企新战场。华安证券预测,2025年咖啡赛道将为乳业带来265亿元扩容,新茶饮奶基底需求年增超 20%。企业加速布局:君乐宝B端收入占比从12% 升至22%;蒙牛专业乳品客户覆盖率翻倍至60%,B端营收增28%;伊利打造“索非蜜斯”专业品牌,B端占比达15%,毛利率高于C端6%。

创新层面,乳企从产品、渠道、技术多维度突破:蒙牛、光明等推睡眠改善、高蛋白等功能性新品;伊利、蒙牛布局即时零售、零食折扣店等新渠道,伊利液态奶新零售收入占比30%;技术上,蒙牛用智能项圈监测奶牛健康,飞鹤建智能饲喂平台,数字化赋能全产业链。

业内指出,当前中国人均奶类消费量不足世界平均1/3,奶酪等干乳制品渗透率低于5%,市场仍有空间。未来,把握健康化、功能化、高端化趋势,聚焦产品与渠道创新的企业,有望在存量竞争中突围。

?关注源头厂家,获取更多行业知识!

?关注源头厂家,获取更多行业知识!

国家统计局6月10日发布数据显示,2026年5月份,全国工业生产者出厂价格同比上涨3.9%,环比上涨0.5%。工业生产者购进价格同比上涨5.8%,环比上涨1.3%。 从环比看,国际原油价格波动传导影响国内相关行业价格由涨转降或涨幅回落。石油开采价格环比由上月上涨24.1%转为下降1.8%,精炼石油产品制造价格由上涨19.0%转为下降0.3%,化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料制品业价格分别上涨2.0%、1.5%和1.5%,涨幅比上月分别回落6.3个、4.1个和0.2个百分点。 从同比看,石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业价格分别上涨35.7%、18.4%和12.7%。 5月份工业生产者购进价格中,化工原料类价格同比上涨11.8%,环比上涨4.2%;燃料动力类价格同比上涨10.0%,环比上涨2.7%;纺织原料类价格同比上涨2.5%,环比上涨1.0%。 1—5月平均,工业生产者出厂价格比上年同期上涨1.0%,工业生产者购进价格上涨1.6%。 来源:慧正资讯 专家库 关注源头厂家,获取更多洗消整体解决方案!

国家统计局6月10日发布数据显示,2026年5月份,全国工业生产者出厂价格同比上涨3.9%,环比上涨0.5%。工业生产者购进价格同比上涨5.8%,环比上涨1.3%。 从环比看,国际原油价格波动传导影响国内相关行业价格由涨转降或涨幅回落。石油开采价格环比由上月上涨24.1%转为下降1.8%,精炼石油产品制造价格由上涨19.0%转为下降0.3%,化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料制品业价格分别上涨2.0%、1.5%和1.5%,涨幅比上月分别回落6.3个、4.1个和0.2个百分点。 从同比看,石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业价格分别上涨35.7%、18.4%和12.7%。 5月份工业生产者购进价格中,化工原料类价格同比上涨11.8%,环比上涨4.2%;燃料动力类价格同比上涨10.0%,环比上涨2.7%;纺织原料类价格同比上涨2.5%,环比上涨1.0%。 1—5月平均,工业生产者出厂价格比上年同期上涨1.0%,工业生产者购进价格上涨1.6%。 来源:慧正资讯 专家库 关注源头厂家,获取更多洗消整体解决方案!